真正的天花板不在市场上,而在企业家心中。

汇川技术并不是唯一的变频器企业,但“华为-艾默生”系只有它杀出重围。

立讯精密也不是唯一的“果链”企业,但“果链三巨头”中只有它业绩长青不倒。

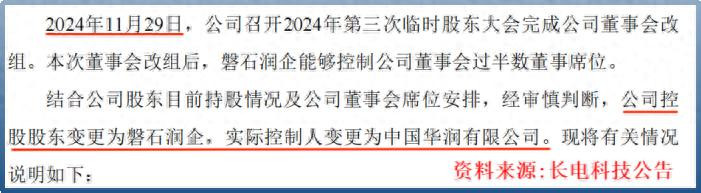

而距离2024年11月,中国华润接掌长电科技已经过去了大半年时间,董事会改组,管理层换了一茬又一茬。

高管面貌焕然一新,长电科技,同样今非昔比,动作频频。

不禁令人好奇,中国华润心中的长电科技,是什么样的?

深蹲蓄力,目标是星辰大海

2025年中报,可以说是“换血”后的长电科技,交上的第一份正式成绩单。

结果,差强人意。上半年,公司营收在2024年重返300亿大关后,继续保持上升势头,创下了同期新高186.1亿元。

差就差在净利润上,上半年长电净利润同比下滑23.98%至4.71亿元,明显的增收不增利,反观同行华天科技净利润依旧在增长。

究其原因,可以从公司报表的一个重大变化入手。

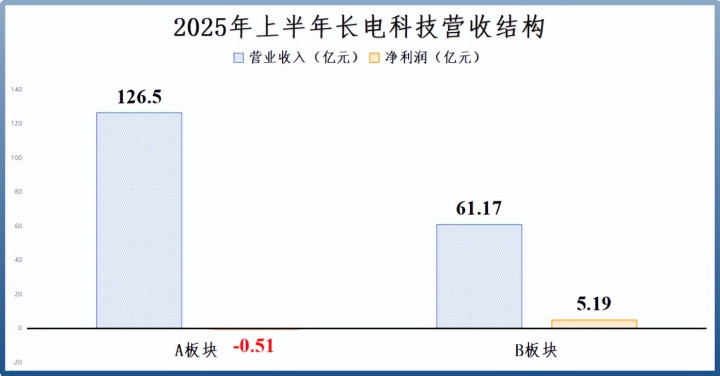

2025年上半年,长电将营收结构分为了A板块和B板块,而不是此前笼统的芯片封测。看似只是一个简单的划分,实际上意味着公司内部管理更加有效。

其中,A板块代表长电除了星科金朋外的其他子公司,而B板块则仅有星科金朋。

2025年上半年,A板块虽然收入126.5亿元,占比68%,但利润端反而是个“拖累”,亏损0.51亿元;B板块营收61.17亿元,占比不足40%,却是公司全部的利润来源。

为什么会有如此大的分化?答案自然在先进封装上。

我们知道,星科金朋本身就是全球领先的封测公司,长电也正是通过收购星科金朋成为全球第三、中国大陆第一大委外封测企业。

但其在产能和技术上都并非完美无缺,尤其是先进封装方面。于是,长电又成立了一些子公司,补齐短板。

例如,长电微电子聚焦2.5D和3D等先进封装领域,并建设晶圆级微系统高端制造项目增加产能。2025年上半年,长电微电子还处于产品导入期,没有形成量产收入以致于亏损1.28亿元。

而实际上,长电业绩“差”在当下,“强”在未来。

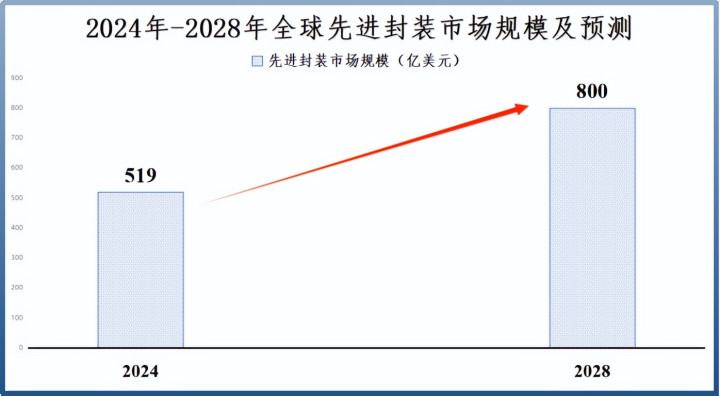

目前,全球半导体封装市场正在经历结构性的升级,先进封装是增长引擎,出类拔萃。

一方面,AI对芯片性能升级无限饥渴,单靠芯片制程微缩已经不足以解决问题,先进封装成了这“最后一公里”。

另一方面,先进封装还能减少功耗和成本。比如采用先进封装后,AMD锐龙16-core成本降低50%以上,英飞凌Optireg芯片面积缩减了60%。

据统计,2024年全球先进封装市场规模大约519亿美元,预计到2028年有望增加到800亿美元左右,年复合增速超过10%。

所以,长电科技牺牲暂时利润端的表现,搏的却是先进封装市场长期的上升空间。

大步向前,锚定高溢价市场

方向既已确定,剩下的只需大干快上。

而在高科技、重资产、强周期的芯片封装行业,无论如何都绕不开一个词:对症下药。

科技含量需要研发堆砌,重资产意味着高资本开支,强周期则更考验公司随机应变的能力。好在对于长电科技来说,这些能齐头并进。

2025年上半年,公司研发费用同比上升20.5%到9.87亿元,连续多年保持增长趋势,研发费用率也从2024年的4.78%上升到5.3%。

当然,有输入,同样也有产出。长电在2025年中报中表示,公司已经在玻璃基板、CPO光电共封装、大尺寸FCBGA等关键技术上取得突破进展。

此前,公司的SiP、WL-CSP、XDFOI等系列先进封装技术也都已经实现大规模量产。这或许就是长电营收能够刷新纪录的基础。

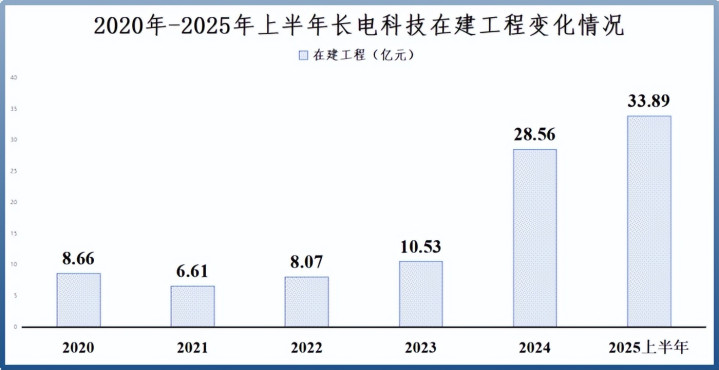

与此同时,2025年上半年公司在建工程也创下历史新高33.89亿元,与2020年的8.66亿元相比,翻了4倍不止。

而这恰好也能与公司同比大幅增加41.15%的购建固定资产、无形资产和其他长期资产支付的现金相呼应。

至于长电都拿这些钱干了什么,从中报中我们能找到答案。

上半年,公司新设立了两家子公司,一个是长电科技(江阴)有限公司,一个是海外子公司SSCK PTE。

其中,长电科技(江阴)有限公司聚焦系统级封装等核心业务,同样是公司加码先进封装的关键落子。

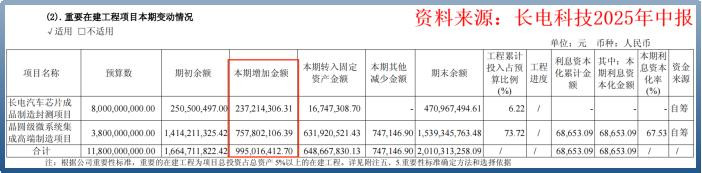

除此之外,长电还投入了10亿元用于汽车芯片成品制造封测项目和晶圆级微系统集成高端项目建设。

顾名思义,前者是公司进军汽车电子市场的先手棋;后者则是公司在高算力、AI端侧等高附加值领域构建护城河的重要砝码。

汽车芯片项目预算80亿元,至今累计投入只有6.22%;晶圆级项目预算38亿元,累计投入73.72%,距完工还有一步之遥。

结合2025年长电科技资本开支计划达到85亿元来看,下半年公司或许将进一步增加资金投入。

而不论是AI算力,还是汽车,无疑都在昭示着长电科技押宝技能的强悍。

2024年以来,虽说全球半导体销售额显著回升,但下游细分市场的景气度却各不相同。像消费电子市场的复苏就较为温和,AI和汽车需求却依旧澎湃。

AI自不必多说,在AI芯片、存储芯片更新迭代的过程中,芯片封装的重要性将日益凸显。

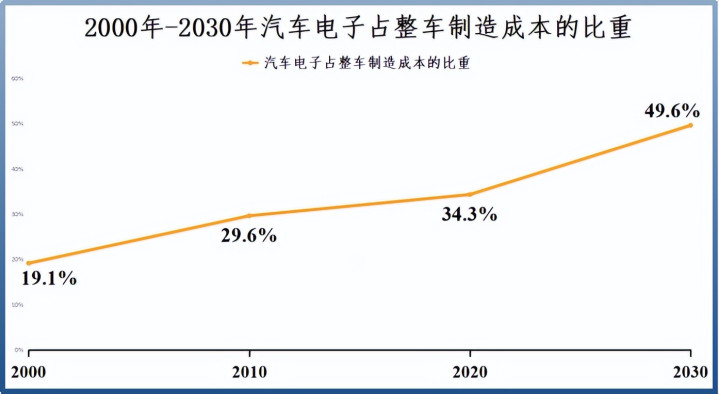

汽车智能化、网联化趋势的发展将催生出越来越多的汽车芯片需求,汽车功率模块、MCU、传感器等都是应用之一。

预计2025年,全球汽车半导体市场规模将达到647.5亿美元,同比增长8.8%,到2030年汽车电子占整车制造成本的比重将逼近50%。

长电科技,顺势而为,乘势而上。2025年上半年,长电汽车电子业务营收同比增长34.2%。

公司相关产能建设也在同步进行。长电科技汽车电子(上海)有限公司是长电车规芯片封装测试专门工厂,其相关主体建设已完成并进入内部装修阶段。

同时,公司江阴汽车中试线已经完成多项自动化生产方案,客户产品验证工作稳步推进。

物尽其用,多方位开源节流

可别忘了,企业拼供、研、产、销的前提是得先有财。

资金方面,长电暂时并不缺,现金流情况良好。但多多益善,更何况背靠中国华润的优势自然也要利用上。

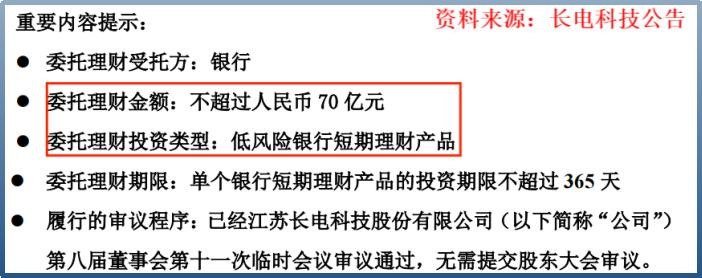

2025年上半年,公司计划用不超过70亿元的资金购买银行低风险短期理财产品。如此一来,既盘活了存量资金,提高资金使用效率,又增加了收益。

这也是公司投资支付的现金从2024年上半年的83.5亿元翻倍增长到2025年上半年163亿元的原因。

而且截至2025年6月,公司货币资金和交易性金融资产合计100亿元,刚好基本覆盖长短期借款。

开源是一方面,节流对长电来说也不在话下。

2024年,华润集团总资产达到2.7万亿,货币资金远超2000亿,子公司众多,销售网络更是遍布全国各地。

华润在销售渠道、资金、成本控制等方面都有望给长电科技拓展业务提供便利。

例如,公司发布公告,2025年预计与华润微、中国华润控制下的其他公司发生多项关联交易,有利于公司降本增效。

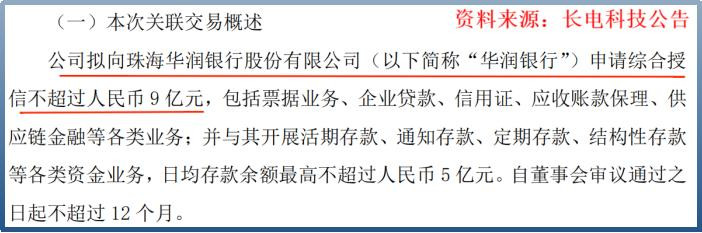

再例如,2025年长电还计划与中国华润旗下银行、租赁领域的子公司展开关联合作,拓宽融资渠道。其中,公司向华润银行申请综合授信不超过9亿元。

就像《亮剑》里面的台词“手里的家伙好,咱腰杆子就硬”,长电科技如今也是如此。

2025年,公司宣布进行中期分红或春节前分红,分红金额不超过当期归母净利润的20%。

这是公司上市以来第一次进行中期分红,除了回馈股东之外,或许也是公司在传达其对于未来发展的信心。

结语

毫无疑问,芯片先进封装是“长风破浪会有时,直挂云帆济沧海”的久久为功,也是“大鹏一日同风起,扶摇直上九万里”的及锋而试。

目前,长电科技正处于“技术投入—产能释放—盈利兑现”的关键转换期不假。

但扎根先进封装,手握AI和汽车等高附加值市场,又背靠华润这棵大树,长电科技同样不缺长风破浪、扶摇直上的底气。

网上配资门户怎么登录提示:文章来自网络,不代表本站观点。